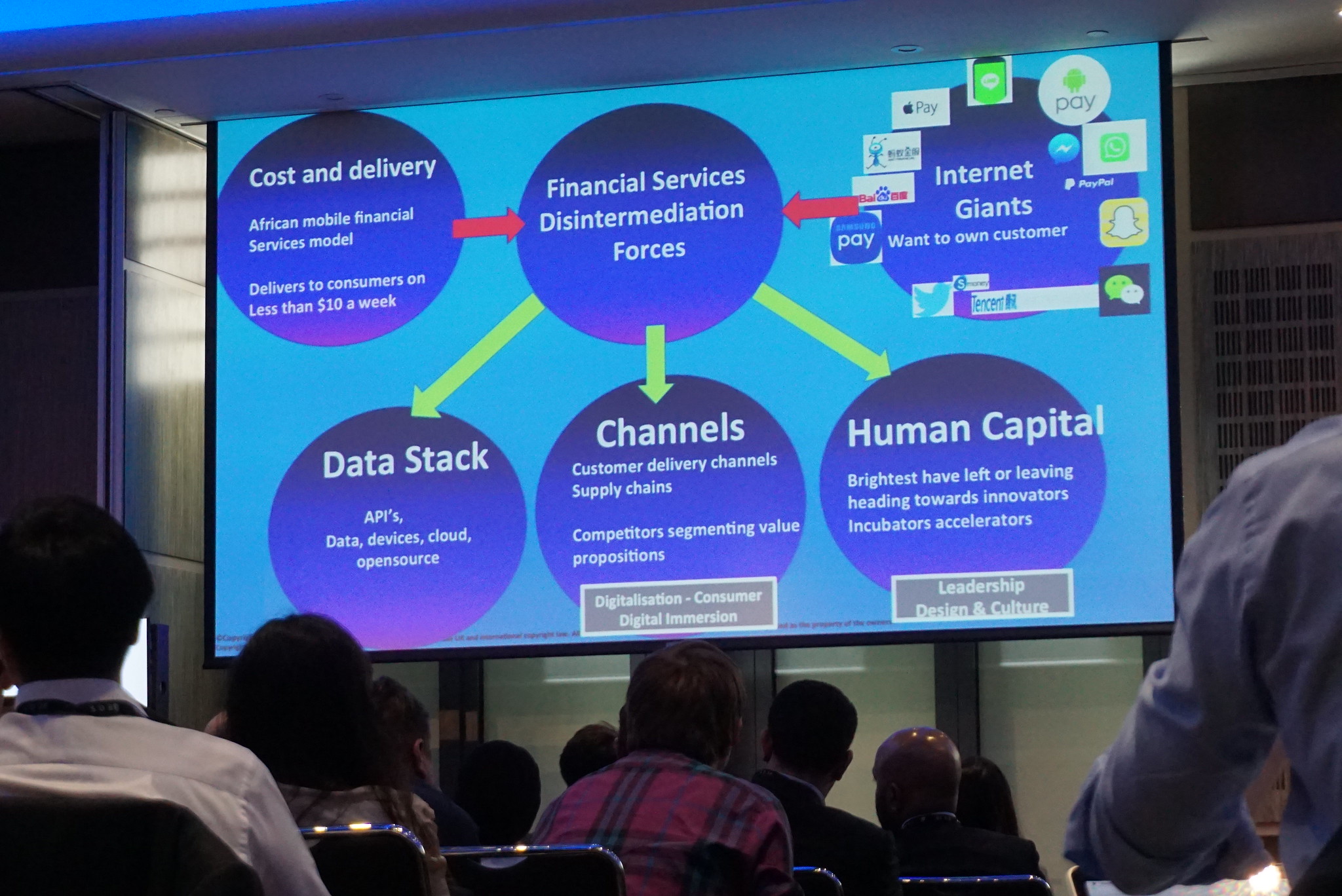

Brasilien als Fintech-Hotspot

Brasilien hat sich in den letzten Jahren zu einem der dynamischsten Fintech-Märkte weltweit entwickelt. Mit einer jungen, technologieaffinen Bevölkerung und einer proaktiven Regulierung durch die Zentralbank bietet das Land ein fruchtbares Umfeld für Finanzinnovationen.

1. Enormes Potenzial durch Marktgröße und Digitalisierungsschub

Mit über 210 Millionen Einwohnern und einer Smartphone-Penetration von rund 70 % verfügt Brasilien über eine solide Basis für digitale Finanzdienstleistungen. In ländlichen Gebieten, wo der Zugang zu traditionellen Banken oft eingeschränkt ist, schließen Fintechs diese Lücke durch mobile Lösungen.

Die COVID-19-Pandemie hat die digitale Transformation weiter beschleunigt, wodurch Millionen von Brasilianern erstmals digitale Bank- und Zahlungsdienste nutzten.

2. Lateinamerikas größtes Fintech-Ökosystem

Brasilien bleibt der aktivste Fintech-Markt in Lateinamerika. Im ersten Halbjahr 2024 wurden 35 Fintech-Deals abgeschlossen, was einem Anteil von 44 % aller Deals in der Region entspricht.

Die wichtigsten Schwerpunkte sind:

- Neobanken: Digitale Banken wie Nubank bieten benutzerfreundliche Apps und transparente Services, die besonders bei jüngeren Nutzern beliebt sind.

- Zahlungsdienste & Wallets: Plattformen wie PicPay ermöglichen schnelle Transaktionen und bieten zusätzliche Funktionen wie Cashback.

- Kreditvergabe: Unternehmen wie Creditas bieten Konsumentenkredite mit flexiblen Bedingungen an.

- Insurtech, Wealthtech, Regtech: Auch in den Bereichen Versicherungstechnologie, digitale Vermögensverwaltung und regulatorische Technologien verzeichnen brasilianische Start-ups Wachstum.

3. PIX – die stille Revolution im Zahlungsverkehr

Ein Meilenstein der Digitalisierung ist das Echtzeit-Zahlungssystem PIX, das im November 2020 von der brasilianischen Zentralbank eingeführt wurde. PIX ermöglicht sekundenschnelle Transaktionen rund um die Uhr und hat sich schnell verbreitet. Laut einer Studie wird erwartet, dass PIX bis Ende 2025 Kreditkarten als dominantes Zahlungsmittel im E-Commerce überholen wird – mit einem prognostizierten Marktanteil von 44 %.

4. Erfolgreiche Fintechs und internationale Ambitionen

Einige brasilianische Fintechs haben international Aufmerksamkeit erregt:

- Nubank: Eine der größten Digitalbanken weltweit mit über 100 Millionen Kunden und Expansion in andere lateinamerikanische Märkte.

- PicPay: Startete als Peer-to-Peer-Zahlungsdienst und entwickelte sich zu einer umfassenden Finanzplattform.

- Creditas: Bietet Konsumentenkredite mit Sicherheiten wie Immobilien oder Fahrzeugen an und verzeichnet starkes Wachstum.

- PagSeguro und StoneCo: Aktiv im Bereich Zahlungsabwicklung für kleine und mittlere Unternehmen, bieten sie moderne POS-Lösungen und Finanzservices an.

5. Der digitale Real (DREX) – Brasiliens digitale Zentralbankwährung

Ein zukunftsweisendes Projekt ist die Einführung des digitalen Real, offiziell DREX genannt. Diese digitale Zentralbankwährung (CBDC) soll das bestehende Zahlungssystem erweitern, insbesondere für komplexere Anwendungen im digitalen Finanzsystem.

Der DREX basiert auf Distributed-Ledger-Technologie (DLT) und wird bereits in Pilotprojekten mit Banken und Fintechs getestet. Ziel ist es, staatlich regulierte, digitale Transaktionen in Reais zu ermöglichen und Anwendungen im Bereich DeFi und Tokenisierung von Vermögenswerten zu fördern.

6. Open Finance & Regulierung als Innovationsmotor

Die brasilianische Zentralbank fördert aktiv Innovationen im Finanzsektor. Mit der Einführung von Open Finance können Nutzer ihre Finanzdaten kontrolliert und sicher für Drittanbieter freigeben, was den Wettbewerb fördert und personalisierte Finanzprodukte ermöglicht.

Zusätzlich schafft die Zentralbank Innovationsräume durch regulatorische Sandboxes, die es Start-ups ermöglichen, neue Produkte unter realen Marktbedingungen zu testen. Digitale Identitäten erleichtern zudem die Kontoeröffnung und Identitätsprüfung.

7. Herausforderungen und Chancen – zwischen Komplexität und Aufbruchsstimmung

Eine der größten Herausforderungen bleibt das wirtschaftliche Umfeld: Am 19. März 2025 erhöhte die brasilianische Zentralbank den Selic-Leitzins auf 14,25 % – den höchsten Stand seit 2016. Dies ist eine Reaktion auf die anhaltend hohe Inflation, die im Februar 2025 bei 5,1 % lag – weit über dem Inflationsziel von 3 %.

Hinzu kommt eine hohe Privatverschuldung: Ende 2023 waren über 78 % der Haushalte verschuldet, viele davon mit Konsumentenkrediten zu extrem hohen Zinssätzen – teils über 300 % effektiver Jahreszins bei Kreditkarten oder Überziehungen.

Dennoch bleibt der Markt chancenreich:

- Über 30 % der Bevölkerung gelten als unbanked oder underbanked.

- Die digitale Affinität – insbesondere der jungen Bevölkerung – ist hoch.

- Das regulatorische Umfeld schafft gezielt Raum für Innovation.

8. Rückgang der Bargeldnutzung – ein Paradigmenwechsel

Ein oft unterschätzter Trend ist der rasante Rückgang von Bargeldtransaktionen. Seit der Einführung von PIX ist der Bargeldumlauf in Brasilien deutlich gesunken – erste Erhebungen zeigen einen Rückgang um über 10 % innerhalb des ersten Jahres. Immer mehr Geschäfte, Straßenverkäufer und Privatpersonen akzeptieren ausschließlich digitale Zahlungen – oft ganz ohne Gebühren.

Zum Vergleich: In Deutschland wird Bargeld weiterhin für rund 58 % aller Transaktionen im stationären Einzelhandel genutzt (Stand 2023, laut Bundesbank). Der Wandel hin zu Echtzeitzahlungen, mobilen Wallets und kontaktlosen Transaktionen verläuft dort deutlich langsamer.

In Brasilien hingegen zeigt sich: Die Kombination aus digitaler Infrastruktur, Nutzernähe und regulatorischer Förderung kann klassische Zahlungsmittel in kurzer Zeit ablösen.

Die Bedeutung von Brasilien

Brasilien ist weit mehr als ein aufstrebender Fintech-Markt – es ist ein lebendiges Innovationslabor für moderne Finanzsysteme. Projekte wie PIX, Open Finance und der geplante digitale Real (DREX) zeigen, wie konsequent und nutzerzentriert technologische Entwicklungen in die Breite getragen werden können. Dabei fällt auf: Die Offenheit für neue Lösungen ist nicht nur in der Bevölkerung groß, sondern auch auf Seiten der Regulierungsbehörden.

Im Vergleich zu Deutschland zeigt sich ein deutlich unterschiedliches Innovationsklima. Während in Brasilien neue Technologien wie Echtzeitzahlungen oder Open Banking binnen weniger Jahre breit eingeführt und angenommen werden, verlaufen ähnliche Prozesse in Deutschland oft deutlich langsamer – gebremst durch komplexe Regulierungen, fragmentierte Zuständigkeiten und eine eher vorsichtige Haltung bei Banken und Behörden.

Das bedeutet nicht, dass der brasilianische Markt frei von Herausforderungen ist – im Gegenteil: Wirtschaftliche Instabilität, hohe Zinssätze und soziale Ungleichheit machen nachhaltige Skalierung komplex. Doch gerade in diesem Spannungsfeld entstehen Lösungen, die nicht nur pragmatisch, sondern auch skalierbar sind.

Für Fintechs, Investoren und Strategen ergibt sich daraus eine klare Erkenntnis: Wer die Zukunft des Finanzwesens verstehen – oder mitgestalten – will, sollte Brasilien nicht aus den Augen verlieren. Der südamerikanische Riese zeigt, wie schnelles Umdenken, regulatorischer Mut und digitale Offenheit ganze Märkte transformieren können – und liefert damit wertvolle Impulse, auch für etablierte Finanznationen wie Deutschland.